אודי אלוני ודניאל דותן 12/08/2024

הגופים המוסדיים הפיננסים בישראל הצמידו בשנים האחרונות את קרנות ההשתלמות והפנסיה למסלולים מחקי מדד S&P500 בהיקפים משמעותיים. המדד הנוסק שהפך לטרנד עולמי חלחל לעומק גם בישראל.

ביולי 2023 פרסמה הבורסה בתל אביב נתונים שהראו כי במהלך שנת 2022 ועד למועד הפרסום, 9.3 מיליארד שקלים זרמו אל קרנות הסל העוקבות אחר מדד S&P500. בשנת 2022 כולה, זרמו לקרנות אלו 4.2 מיליארד שקל (הסכום שהיה אז הגבוה ביותר מבין המדדים הזרים). המשמעות היא, שבמחצית הראשונה של 2023, לא פחות מ־5.1 מיליארד שקלים נותבו לקרנות עוקבות המדד, שהיוו מעל ל־80% מסך הגיוסים לקרנות העוקבות אחר מדדי מניות בחו”ל.

במהלך 2023, מניות הטכנולוגיה ובעיקר “שבע המופלאות”, קידמו את מדד ה־S&P500 לתשואה של 25%, ועולם ההשקעות לא נותר אדיש. כך, בתחילת השנה הנוכחית (2024), היקף החסכונות של הציבור במסלולים מחקים מדד S&P500 זינק ל־70 מיליארד שקל, ורשם עלייה של 100% לעומת תחילת השנה אשתקד.

לא רק בישראל, גם בחו”ל מדד ה־S&P500 הפך לטרנד פנומנאלי שסוחף את המשקיעים אשר מגדילים בשנים האחרונות את החשיפה למדד ביתר שאת, תוך התעלמות מוחלטת מ”תמרורי אזהרה” שמתנוססת עליהם המילה “ריכוזיות”.

אורן מונטל ורועי קליין מחברת מנורה מבטחים, דווקא לא מתעלמים. הם בוחנים בזהירות את מדד המניות האמריקאי ככלל, ואת מניות הטכנולוגיה, בפרט. והם אינם מתביישים לומר ש"ריכוזיות" היא עניין מהותי שאם לא תתייחס אליו ברצינות, הוא עלול מתישהו "להתהפך" עליך.

אורן מונטל (51), משמש כמנהל תחום השקעות כספי עמיתים במנורה מבטחים מזה כשנתיים וחצי. הוא הביא עמו לתפקיד ניסיון מקצועי משמעותי, רב־שנים, בין היתר כששימש סמנכ"ל השקעות בפסגות קרנות נאמנות. רועי קליין (39) משמש כמנהל פעילות פיננסים במנורה מבטחים, הצטרף אף הוא לחברה לאחר קריירה ארוכה בפסגות. קליין הוא חלק מאגף מוצרים ופיתוח, האמון על פיתוח מוצרי הקבוצה בתחומי החיסכון והפיננסים.

"מדד S&P500 הוא ריכוזי והוא טרנד"

"מדד S&P500 הוא ריכוזי והוא טרנד”, אומר אורן מונטל, מנהל תחום השקעות כספי עמיתים במנורה מבטחים, ומסביר, "בין שנת 2000 ל־2010 ה־S&P500 ירד והלקח הוא ברור - צריך תמיד לפזר את ההשקעות גם גאוגרפית וגם סקטוריאלית, וצריך להיזהר מטרנדים שבאים והולכים ומהשקעה במניות יקרות”.

הציבור הישראלי חשוף למדד הזה היום באופן דרמטי. מה דעתך על כך?

"המדד מוגבל רק לארה"ב. הריכוזיות שלו באה לידי ביטוי בשבע מניות טכנולוגיה 'מופלאות' שדוחפות אותו למעלה. מעבר לכך, הטרנד הזה לא יימשך לנצח. המשותף לטרנדים הוא שרוב הכסף של המשקיעים מגיע בדרך כלל בשלבים האחרונים שלו", אומר אורן מונטל, "ארה"ב צריכה להיות חלק משמעותי מכל תיק מניות בחו"ל אבל לא בלעדי".

רועי קליין, מנהל פעילות פיננסים במנורה מבטחים מציין שהמדד "מוטה טכנולוגיה, ולא מספיק מפוזר".

לדבריו, "ההיסטוריה חוזרת על עצמה. קשה לנבא מתי זה יקרה שוב. אבל צריך לזכור את המשברים שהיו בכל כמה שנים במהלך ההיסטוריה".

"בעשור האבוד של ה־S&P500, מדד ת”א 25 עלה כ־9 אחוז לשנה”. אומר אורן מונטל.

“השווקים המתעוררים עלו בעשור הזה כ־200%. זה בערך 11% אחוז לשנה”, רועי קליין מוסיף.

מונטל מציין שצריך לנהל השקעה מפוזרת. “אנחנו לא אומרים שצריך להיות במדד מסוים, אנחנו ממליצים על פיזור”.

מה לגבי S&P500 Equal Weight?

"יש תקופות שגם זה יעשה טוב, כשהטכנולוגיה תרד", אומר מונטל, "הקו המנחה בניהול השקעות הוא להתמיד, ולא לתזמן את השוק".

לשים את כל הפנסיה שלך על מדד אחד זה לא רעיון טוב

כשאנחנו שואלים את מונטל, מה הוא עושה כשלקוחות מתעקשים על חשיפה מקסימלית ל־S&P500 הוא משיב: “יש לנו את המוצר, ואנחנו מאפשרים את זה”.

קליין מוסיף שזה תלוי לקוח. “לקחת את כל הפנסיה שלך ולשים על מדד אחד, לא משנה איזה מדד, זה לא בהכרח רעיון טוב. שם המשחק הוא פיזור. זה נכון גם לפאסיבי (מסלולים עוקבי מדדים) וגם לאקטיבי. גם רשות שוק ההון התייחסה לזה לאחרונה במסגרת חוזר מסלולי השקעה”. הוא אומר.

מונטל רואה במדד MSCI World המרכז יותר מ־1400 מניות שנסחרות ביותר מ־20 מדינות, מענה אופטימלי יותר לטווח הארוך. “מי שמשקיע ב־MSCI לעומת זאת, נהנה ממדד עם פיזור רחב ומגוון מאוד ומקבל חשיפה לרוב מדינות העולם”, הוא אומר, “במקביל הוא מקבל כ־60-70 אחוז מה־S&P500. כך מי שמשקיע לפנסיה, לטווח הארוך, עדיף לו להשקיע ב־MSCI”.

מדד MSCI עוד צפוי לעלות עוד הרבה, לדעתך?

"קשה לדעת. הוא מדד מפוזר היטב אבל גם לו היו שנים לא טובות".

"הרגולטור הבין שיש חשיבות עליונה לפיזור"

לשאלתנו מה דעתם על הרפורמה במסלולי ההשקעה של רשות שוק ההון שנכנסה לתוקפה ב־1 ביולי, הם משיבים כי רשות שוק ההון פועלת לטובת העמיתים והחוסכים.

"הרגולטור הבין שיש חשיבות עליונה לפיזור. שהריכוזיות אינה בריאה, ויש צורך לבצע פיזור נכון בין מספר רחב של מדדים. כרגע הרפורמה עוסקת בעיקר בנאסד"ק ולא ב־S&P500”, אומר קליין.

למה בעצם? הרי עניין הריכוזיות זה ב־S&P500.

"כיוון שלמרות חסרונותיו, S&P500 הוא מדד מאוזן יותר מהנאסד”ק”.

קליין מסביר, “הרפורמה מחייבת את הגופים המוסדיים לחלק את מסלולי ההשקעה כך שתהיה הפרדה בין מסלולים פאסיביים ואקטיביים, וגם בין מסלולים שמשקיעים בנכסים סחירים בלבד וכאלו שמשלבים גם נכסים לא סחירים. יש ברפורמה גם התייחסות למדדים שקובעת שלא תהיה חפיפה מלאה ביניהם ואת אחוזי ההשקעה לכל מסלול”.

מונטל מציין כי המסלולים במנורה “מאז ומתמיד מדברים את ‘השפה הזו’ של פיזור נכון, של לא ‘לתפוס פינות’ בהשקעות, ושל ניהול השקעות אחראי.

"נערכנו מראש לרפורמה כבר תקופה ארוכה, ועל כן לא נדרשנו לבצע שינויים במסלולים עוקבי המדדים שלנו בגלל שהם תואמים למדיניות הפיזור בכל מקרה”, קליין אומר ומדגיש, “אנחנו תמיד רואים לנגד עינינו אך ורק את טובת העמיתים".

איך נערכתם לרפורמה?

"בדצמבר 2022, יצרה מנורה מבטחים שיתוף פעולה עם חברת המדדים אינדקס, המפתחת מדדים חכמים ייחודיים והם מרכיבים את המסלולים עוקבי המדדים של מנורה מבטחים. אינדקס מפתחת מדדים חכמים על בסיס פרמטרים רבים נוספים מלבד 'שווי שוק', ביניהם: מומנטום, הפרדה בין מניות צמיחה למניות ערך, מרווחי אשראי באג"ח, דירוגי אג"ח ועוד".

מסלולים מפוזרים יותר, מגוונים יותר

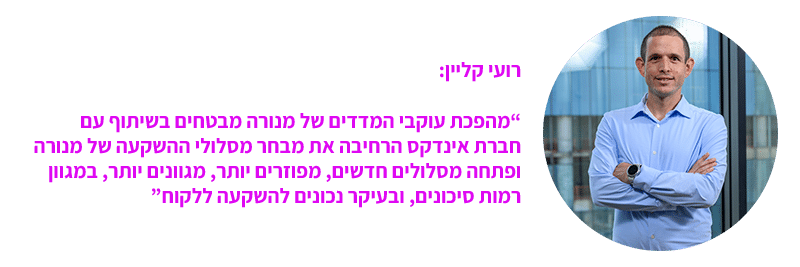

קליין מציין כי "מהפכת עוקבי המדדים של מנורה מבטחים בשיתוף עם חברת אינדקס הרחיבה את מבחר מסלולי ההשקעה של מנורה ופתחה מסלולים חדשים, מפוזרים יותר, מגוונים יותר, במגוון רמות סיכונים, ובעיקר נכונים להשקעה ללקוח".

מה עומד מאחורי המהפכה?

"בעולמות ההשקעות הגלובליים, נכון להיום, ההשקעות הפסיביות מהוות כ־50% מסך ההשקעות", קליין מסביר, "אם נבחן תיק השקעות מיועץ בבנק, סביר שנראה חלוקה של 50-50 בין פאסיבי ואקטיבי. בעולם החיסכון ארוך הטווח, תחום עוקבי המדדים היה פחות נפוץ עד כה ובשנים האחרונות תופס תאוצה. כמובן שיש מקום לשלב בין השקעה בעוקבי מדדים להשקעה אקטיבית".

אבל היום התחום הזה לדבריו, תופס תאוצה. "צריך שיהיה בתיק של הלקוח אחוזי השקעות מנוהלות שהוכיחו את עצמן לאורך תקופה ארוכה, וגם מדדים, כי יש תקופות שבהן המדדים הובילו ויש תקופות שהניהול האקטיבי הניב ביצועי יתר. לכן אצלנו יש חלוקה בין שני סוגי ההשקעות. במנורה מבטחים יש לנו מסלולים עוקבי מדדים מפותחים ברמה גבוהה מאוד, וגם מסלולים אקטיביים עם איכות ניהול השקעות שהיא ברמות הגבוהות ביותר שיש לשוק ההון הישראל להציע".

למנורה מבטחים היה יתרון יחסי לפני רפורמת המסלולים עם השילוב של הפאסיבי, ועכשיו זה נראה כאילו כולם נכנסו לחגיגה.

"נכון להיום קשה מאוד לייצר מסלולים ברמת פיזור כמו שלנו".

מה מייחד את תחום ההשקעות אצלכם?

"אנחנו מחזיקים במנהלי השקעות מנוסים וותיקים עם ניסיון רב ועשיר של עשרות שנים, גם בבתי ההשקעות וגם בחברות הביטוח. זה יתרון משמעותי בניהול ההשקעות. ואנחנו כמובן מספקים למנהלי ההשקעות שלנו מעטפת תמיכה רחבה מאוד", אומר קליין.

"יש לנו מחלקת מחקר בישראל. בחו"ל יש לנו שותפים משמעותיים. בזכות הגודל של מנורה, יש לנו גישה רחבה למחקר איכותי מאוד". מונטל מוסיף.

תיק השקעות שיתאים למשקיע ממוצע

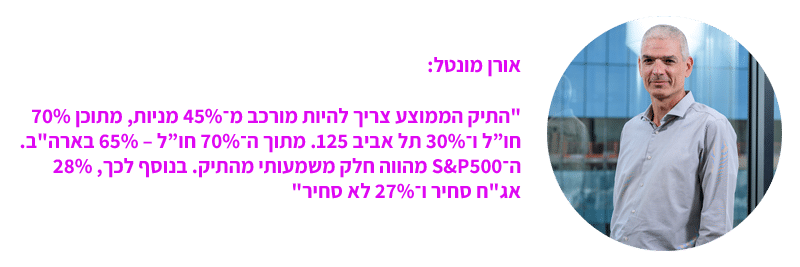

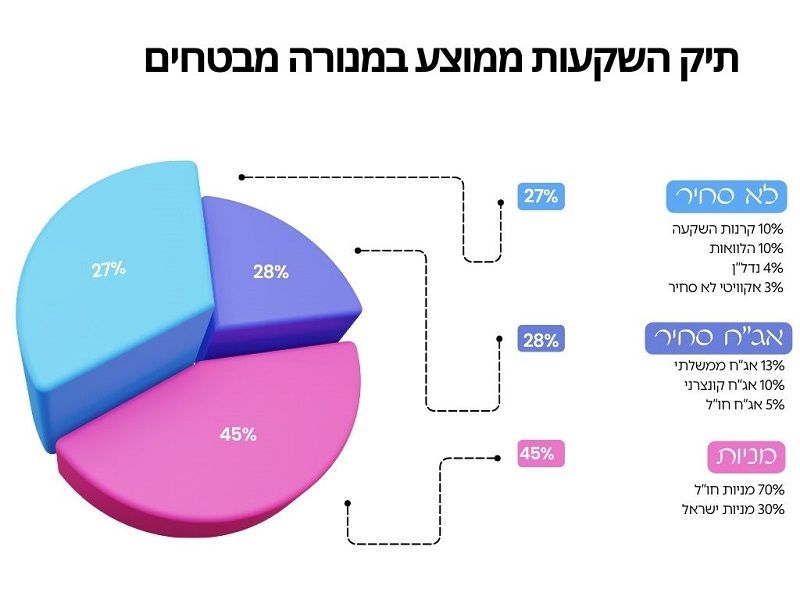

כשאנחנו שואלים את אורן מונטל לגבי בניית תיק השקעות שיתאים למשקיע ממוצע (לא סולידי מדי ולא יותר מדי אגרסיבי), הוא מסביר שהתיק הממוצע צריך להיות מורכב מ־45% מניות, “מתוכן 70% חו”ל ו־30% תל אביב 125. מתוך ה־70% חו”ל – 65% בארה”ב. ה־S&P500 מהווה חלק משמעותי מהתיק. בנוסף לכך, 28% אג"ח סחיר ו־27% לא סחיר".

האם הגדלתם חשיפה לחו”ל בעקבות הרפורמה המשפטית ולאחריה המלחמה?

"בתחילת המהפכה המשפטית התחלנו להגדיל מט"ח מ־18% עד ל־25%, ומאז נשארנו על 25%. החשיפה למט”ח מגדרת היטב את הסיכונים של הכלכלה הישראלית בעת הנוכחית”. אומר מונטל.

ועל השאלה לכמה הדולר יכול לרדת הוא משיב כי העודף המשמעותי בחשבון השוטף, תוצאה של יצוא הייטק, התעשיות הביטחוניות והגז, תומך בשקל חזק יותר בטווח הארוך. “הדולר כיום ככל כנראה גבוה מדי בהשוואה לנתונים הכלכליים של ישראל, אך זה נובע בעיקר מהמלחמה ומחשיפות גבוהות של מוסדיים לחו”ל. אני מעריך שהדולר ירד כשהמלחמה תיגמר”.

הסקטורים המומלצים בישראל כיום: הנדל"ן והבנקים

מונטל מתייחס לשאלת הסקטורים המומלצים ומשיב כי בישראל הסקטורים המומלצים כיום הם הנדל"ן והבנקים כי "הם מתומחרים בחסר בגלל המלחמה". לגבי סקטור הטכנולוגיה, הוא מדגיש כי "חלק מהמניות יקרות".

ומה לגבי חו"ל?

"בחו"ל אנחנו מעדיפים את ארה"ב בשל האיתנות הכלכלית, ולמרות עליות הריבית", הוא משיב ומחדד, "גם שם אנחנו בבחירה סלקטיבית של מניות הטכנולוגיה, גם משיקולי תמחור.

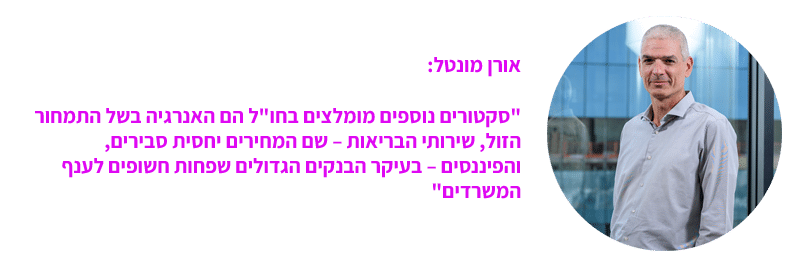

"סקטורים נוספים מומלצים בחו"ל הם האנרגיה בשל התמחור הזול, שירותי הבריאות – שם המחירים יחסית סבירים, והפיננסים – בעיקר הבנקים הגדולים שפחות חשופים לענף המשרדים".

מה מבחינה גאוגרפית?

"ביפן יש שינויים לטובה בממשל התאגידי של החברות, משהו שלא ראינו הרבה מאוד שנים. הריבית שם עדיין נמוכה וזה טוב למניות, והיין חלש מה שעוזר ליצואנים היפנים. האינפלציה עלתה אבל לא מספיק כדי להעלות את הריבית באופן משמעותי. ביפן הכיוון הוא יותר להשקיע בקרנות ובמדדים ופחות במניות".

למרות הנהירה להשקעות במדדים ול־S&P500, השקעה במסלולים עוקבי מדדים עדיין נחשבת מינורית יחסית בעולמות הגמל והפנסיה. מדוע? אתם צופים שזה ישתנה?

"ההשקעה במסלולים האלו מינורית כי היא רק בתחילת דרכה, ויש להניח שהיא תצמח. בהשקעות לפנסיה שהם לטווח של 30־40 שנה, בכל העולם יש מרכיב לא סחיר מאוד גבוה. בהשקעות לטווח ארוך אפשר להשקיע בתשתיות או בפרויקטים ארוכים, וגם בנכסים שיש להם פרמיה של אי סחירות כמו הלוואות.

"אנחנו משווים תשואות של תיקי ההלוואות שלנו מול אג"ח קונצרני ורואים תשואות עודפות. גם בהשוואה של קרנות ההשקעה לשוק המניות אנחנו מזהים אלפא לאורך זמן בסטיית תקן נמוכה. הלא־סחיר הוא מרכיב חשוב בחסכון הפנסיוני כשמדובר בהשקעות כגון: תשתיות, נכסים מניבים, פרויקטי חשמל ומים ועוד. אלה השקעות שלמשקיע פרטי אין גישה אליהם. אנחנו מנהלים פנסיות לעשרות שנים, ולכן צריך לחשוב 40 שנה קדימה".

אלו שמעבירים את כל הכסף שלהם ל־S&P500 עושים טעות?

"הם עשויים להחמיץ תשואות גבוהות בסיכון נמוך, שהם יכולים לקבל מהלא-סחיר בטווח הארוך. מה גם שהתנודתיות הגבוהה בהשקעה במדדי מניות סחירים יכולה לגרום ללקוח לעשות טעויות בתקופות של ירידות חזקות".

אנחנו מזהים שיש 'כת S&P500’ ברשתות החברתיות שקוראת לשים את כל הפנסיה שלך במדד.

"ה־S&P500 עושה מצוין לאורך זמן והוא חלק משמעותי בתיק שלנו בקרנות הפנסיה, במיוחד אצל צעירים בני 50 ומטה שיש להם בתיק מעל 50% מניות, אבל הוא לא לבד בתיק. כפי שציינו, יש גם הלוואות, תשתיות ומרכיבים נוספים. אלה השקעות לעשרות שנים קדימה. מי שפותח אצלנו תיק פנסיה בגיל 25, נשאר איתנו 40 שנה ויותר”, מונטל משיב.

יש לכם את אנבידיה בתיקים?

"כן".

בעולם שבו האינפלציה והריבית יישארו גבוהות לאורך זמן, מה תהיה ההשפעה על תחום ההשקעות?

"זה בעיקר יפגע בענפים ממונפים, נדל"ן למשל, וזה נכון לכל העולם".

החלק של האג"ח מהווה היום כרית ביטחון

לגבי נושא החוב, מונטל מציין כי מהצד של המשקיע, החוב הופך מאוד מעניין. "היום במסלול כללי יש בערך 40%־35% חוב. היינו כ־15 שנה בריבית אפסית בכל העולם, אז החלק של האג"חים לא נתן תשואה ולא היווה כרית ביטחון בתקופות של ירידות במניות. היום הוא נותן תשואה של כ־%5־6 בסיכון סביר, וזו כרית ביטחון טובה, ומה שאפשר לצפות מהמסלול הכללי, משמעותית מעניין יותר ממה שהיינו רגילים ב־15 השנה האחרונות”. הוא אומר.

הגדלתם חשיפה לחוב?

"כן, בשנים האחרונות".

והארכתם את המח"מ?

"בהדרגה כן. אנחנו לא חושבים שהריבית בישראל תרד בקרוב, בגלל המלחמה, הגירעון והאינפלציה, אבל התשואות מתחילות להיות מעניינות.

"בארה"ב הריבית תוכל לרדת כנראה לקראת סוף השנה, אבל לא באופן משמעותי".

כמה כסף אתם מנהלים היום במנורה מבטחים?

“ סביב ה־340 מיליארד שקל”.

מהם האתגרים הגדולים ביותר שאתם מתמודדים איתם כיום?

"השוק בארץ מאתגר. רמת אי־הוודאות גבוהה מאוד, החל מהמהפכה המשפטית, ולהבדיל, אחר כך במלחמה. בחו"ל האתגר המשמעותי ביותר הוא כיצד לנהל את החלק של ענף הטכנולוגיה, כי מצד אחד המכפילים גבוהים ומצד שני, הוא מספק תמורות משמעותיות שישפיעו מאוד על העתיד". אומר קליין.

"הכלכלה בחו"ל תיחלש בגלל השפעה מאוחרת של העלאות הריבית"

מהי התחזית שלכם לשוק בשנה הקרובה?

"התחזית שלנו היא שהכלכלה בחו"ל תיחלש בגלל השפעה מאוחרת של העלאות הריבית, שיש לה השפעה ממתנת על הכלכלה. לבחירות בארה"ב תהיה השפעה אבל את זה מוקדם מדי להעריך". מונטל וקליין משיבים.

מה התוכניות של מנורה לעתיד הקרוב?

“במנורה מבטחים אנחנו חושבים באופן רציף כיצד ניתן לחדש, לגוון ולהתאים את מוצרינו לעולם העכשווי ולצרכי העמיתים. עולם עוקבי המדדים שמנורה פורצת דרך בתחום זו דוגמה אחת, ולצד זה עוד דוגמאות רבות: מסלולי ‘כחול־לבן’ למי שמחפש השקעה בשוק המקומי, מסלולים של שקלי טווח־קצר במסלולים היותר סולידיים, מסלולים מוטי טכנולוגיה ועוד”, קליין אומר.

“מגוון המסלולים שלנו מאפשר חשיפה לרמות סיכון שונות ולאופי של כל עמית ועמית. כפי שציינתי יש גם מסלולים מנייתיים וגם מסלולים כספיים (שקליים) לכסף לטווח בינוני ברמת סיכון נמוכה.

"יש מקום לשלב גם השקעות אקטיביות, גם השקעות עוקבי מדדים, גם לדאוג לפיזור סקטוריאלי וגאוגרפי ולא לשכוח גם לפזר בין חשיפה למטבעות שונים, לסקטורים שונים ולמגוון אפיקים. אנחנו מציעים את כל זה ונמשיך לפתח מוצרים לטובת לקוחותינו”. הם מסכמים.