צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחות

לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות 19/05/2026

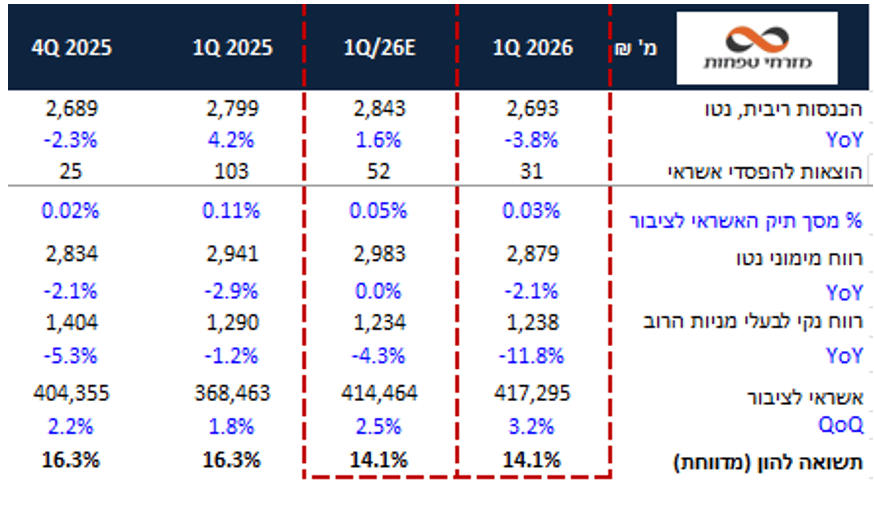

בנק מזרחי סוגר את עונת הדוחות של המערכת הבנקאית ופרסם הבוקר את הדוח לרבעון הראשון של 2026, התוצאות היו בהתאם לצפי תשואה להון של 14.1% (16.1% בנטרול המס המיוחד). נציין כי שיעור המס היה נמוך מהצפי המוקדם שלנו והוא קיזז שחיקה גדולה מהצפי בהכנסות הריבית. למעט הנקודה הזו מרבית הדו"ח עמד בצפי. התוצאות הושפעו ממדד שלילי ברבעון ומצמיחת אשראי נאה של 3.2%.

מתחילת השנה המניה של מזרחי הציגה ביצועי חסר ביחס לבנקים הגדולים במערכת, וביחס לביצועים ולמכפיל ההון שעומד על 1.64X ומכפיל רווח LTM של 10X נראה שמניית הבנק אינה יקרה בכלל.

עבור המערכת הבנקאית ובנק מזרחי בפרט שנת 2026 היא שנה "מעוותת" בעיקר בגל השפעות המס החריג אך במבט לשנת 2027 ניתן להניח שיפור משמעותי בשורת הרווח וזאת על אף צפוי לסביבת ריבית נמוכה יותר ואינפלציה מרוסנת. להערכתנו סביבת המאקרו הזו כבר מגולמת בתמחור של הבנק (נזכיר כי הצפי היה לירידה מהירה יותר בריבית) ולאור התכווצות המכפיל אנו סבורים כי בתשואה גלומה ל 2027 של 10.1% מניית הבנק זולה. אנו שומרים על מחיר יעד של 255 ₪ למניה ומעלים המלצה לתשואת יתר.

תמצית התוצאות

הכנסות הריבית נטו ירדו ב- 3.8% ביחס לרבעון המקביל והושפעו מתרומה שלילית של המדד שגרע כ- 23 מיליון ₪ אל מול תרומה חיובית של 60 מ ₪ ברבעון המקביל. לאור המדדים לחודשים מרץ ואפריל אנו צופים תרומה משמעותית מאוד של המדד לרבעון השני לשנת 2026.

תיק האשראי של מזרחי צמח בשיעור גבוה יחסית של 3.2% ביחס לרבעון הקודם, כאשר הצמיחה נשענה על מגזרי העסקים הגדולים והבינוניים (בעיקר נדל"ן) והמשכנתאות שממשיכות לצמוח בקצב מהיר.

כמו כן, נציין שיחס ה-NPL ירד לשיעור של 0.97% לעומת 0.98% ברבעון הקודם – כזכור מאחר ומדובר בעיקר במשכנתאות וההפסדים בפועל נמוכים עד לא קיימים אנחנו לא חשובים שיש מקום לחשש במובן זה.

המרווח הפיננסי בניטרול מדד נשחק ברבעון ורשם את השחיקה הגבוהה במערכת וזאת על רקע ירידת הריבית הממוצעת הרבעון. ה-NIM ברבעון עמד על 2.17% אל מול 2.34% ברבעון הקודם.

ההוצאות להפסדי אשראי היו נמוכות מאוד והסתכמו בשיעור של 0.03%, הוצאות נמוכות מעט מהתחזית.

הכנסות המימון שאינן מריבית עמדו על 186 מיליון ₪ שבעיקרן נשענו על הכנסה בגין נגזרים.

העמלות הציגו עלייה של כ-3.5% ביחס לרבעון הקודם בעיקר מעמלות ניירות ערך.

נציין כי השפעת מתווה ההקלות לבנק ברבעון הרביעי עמדה על כ-77 מ' ₪

בצד ההוצאות בנק מזרחי ממשיך לשמור על מבנה הוצאות רזה . סה"כ ההוצאות התפעוליות ירדו ברבעון בכ-0.8% ביחס לרבעון המקביל. יחס היעילות נותר נמוך מאוד ועמד על 38.1%, לעומת 37% ברבעון הקודם עלייה הנובעת מהוצאות נמוכות יותר עונתית ברבעון הרביעי.

הרווח הנקי הסתכם ב 1.24 מיליארד ₪, והושפע משיעור מס גבוה של כ-39.5%, בנטרול המס החריג היה הבנק מציג שורת רווח של 1.44 מיליארד ₪

בנק מזרחי יחלק 50% מהרווח כדיבידנד לבעלי המניות – לא מפתיע בהתחשב בעודפי ההון הנמוכים באופן יחסי ושאיפות הצמיחה של הבנק.

השפעת הריבית – הבנק מעדכן את לוחות הרגישות כך שנכון למועד הדוח ירידה של 1% בריבית צפויה להביא לירידה של כ 0.54 מיליארד ₪ בהכנסות מריבית נטו.

יחס הלימות ההון עמד על10.24% כלומר מרווח של 0.64% מהדרישות הפיקוחיות הגוזר עודפי הון של 2.2 מיליארד ₪ (לפני חלוקת דיב').

בנק מזרחי יחלק 50% מהרווח כדיבידנד לבעלי המניות שיעור אשר תומך בהמשך הצמיחה בתיק האשראי ומתחשב בעודפי ההון הנמוכים ביחס למערכת.

בשורה התחתונה

בשורה התחתונה, מזרחי מפרסם דוח בצפי לרבעון בהתאם להערכות המוקדמות שלנו והשפעת המס העודף ניכרת, אם ננרמל את המס העודף הרי שהיינו מקבלים תשואה להון גבוהה של כ-16.1%. ברבעון הבא אנו צופים כי השפעת המדד תהיה משמעותית לבנק והתשואה להון תעמוד על כ-16%.

מתחילת השנה המניה של מזרחי הציגה ביצועי חסר ביחס לבנקים הגדולים במערכת, וביחס לביצועים ולמכפיל ההון שעומד על 1.64X ומכפיל רווח LTM של 10X נראה שמניית הבנק אינה יקרה בכלל.

עבור המערכת הבנקאית ובנק מזרחי בפרט שנת 2026 היא שנה "מעוותת" בעיקר בגל השפעות המס החריג אך במבט לשנת 2027 ניתן להניח שיפור משמעותי בשורת הרווח וזאת על אף צפוי לסביבת ריבית נמוכה יותר ואינפלציה מרוסנת. להערכתנו סביבת המאקרו הזו כבר מגולמת בתמחור של הבנק (נזכיר כי הצפי היה לירידה מהירה יותר בריבית) ולאור התכווצות המכפיל אנו סבורים כי בתשואה גלומה ל 2027 של 10.1% מניית הבנק זולה. אנו שומרים על מחיר יעד של 255 ₪ למניה ומעלים המלצה לתשואת יתר.

הודעת גילוי

מסמך זה הינו עבודת מחקר שהוכנה על-ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל - אי.בי.אי בע"מ ("שירותי בורסה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד. אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן שכן, מובא חומר מסייע למטרות אינפורמטיביות בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו. המסמך מבוסס על מידע שדווח לציבור, בין היתר, על-ידי החברה הנסקרת בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים.

במועד פרסום עבודה זו, שרותי בורסה ו/או מי מקבוצת אי.בי.אי בית השקעות בע"מ ("אי.בי.אי") ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים.

יובהר, כי אין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכותב המאמר ולחברת שרותי בורסה אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. קבוצת אי.בי.אי, עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. אין במסמך זה ובכל הכלול בו משום דבר פרסומת ותוכן המסמך הינו רכושה הבלעדי של שירותי בורסה. אין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של שירותי בורסה.