קרן מרדכי 02/07/2024

לפי נתוני הרשות, נתח השוק של הקרנות הנבחרות מתוך סך ההפקדות השוטפות בשוק הפנסיה עלה משיעור של כ–5% ערב ב-2016, מועד כניסת הרפורמה לתוקף, לכ–15% ב–2023. היקף הנכסים המנוהלים בקרנות הקטנות הוא 10% בלבד מסך שוק הפנסיה.

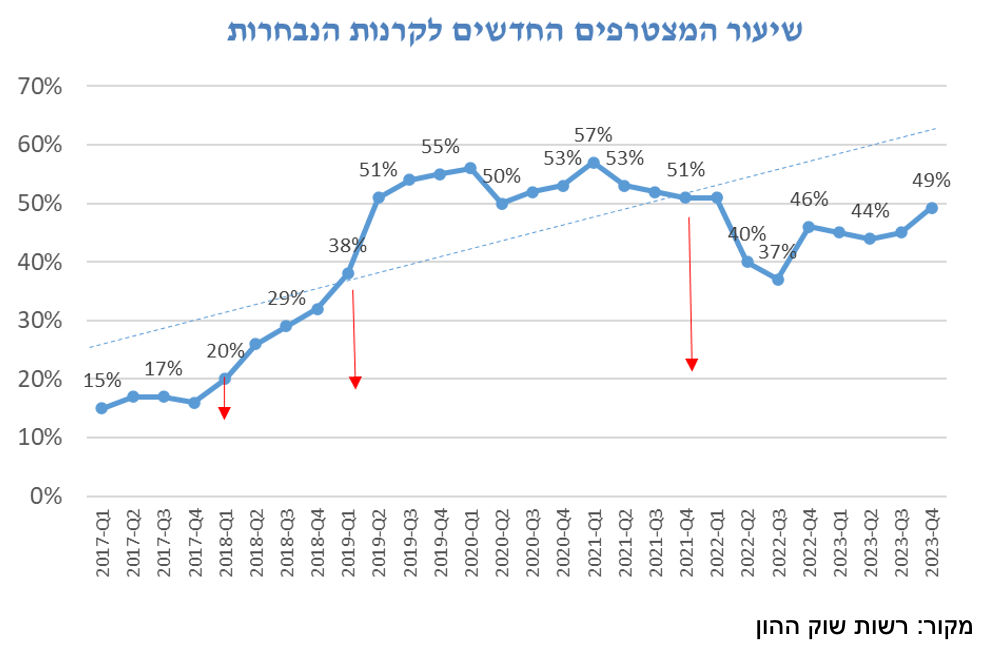

עוד נמסר מהרשות, כי במהלך השנים שמכניסת הקרנות הנבחרות לתוקף, גבר זרם המצטרפים לקרנות הנבחרות משיעור של 8% ערב כניסת הרפורמה לתוקף ועד לשיעור של 49% בשנת 2023. כלומר, כמחצית מהמצטרפים החדשים לקרנות הפנסיה בשנת 2023 הצטרפו לקרנות הנבחרות עם דמי ניהול מוזלים, כפי שניתן לראות בתרשים שלהלן:

כמו כן, מוצע מנגנון אחיד לאופן בחירת קרן ברירת המחדל על ידי כל מעסיק עבור עובדיו, וכן מוצע לאפשר גמישות בדמי הניהול הנגבים על ידי הקרנות הנבחרות, כך שהן יוכלו להציע הצעות ערך אטרקטיביות גם לחוסכים בעלי צבירה גבוהה יותר.

רשות שוק ההון פרסמה טיוטת מכרז לבחירת קרנות הפנסיה הנבחרות, שישמשו כקרנות ברירת המחדל החל בנובמבר. זהו המכרז הרביעי מאז 2016, אז החלה הרשות בקביעת קרנות הפנסיה הנבחרות. תוקפו של המכרז החדש צפוי להיות 4 שנים במקום 3 במכרזים קודמים. במכרז ב-2021 זכו הקרנות מיטב, אלטשולר שחם, מור ואינפיניטי.

לפי נתוני הרשות, נתח השוק של הקרנות הנבחרות מתוך סך ההפקדות השוטפות בשוק הפנסיה עלה משיעור של כ–5% ערב ב-2016, מועד כניסת הרפורמה לתוקף, לכ–15% ב–2023. היקף הנכסים המנוהלים בקרנות הקטנות הוא 10% בלבד מסך שוק הפנסיה.

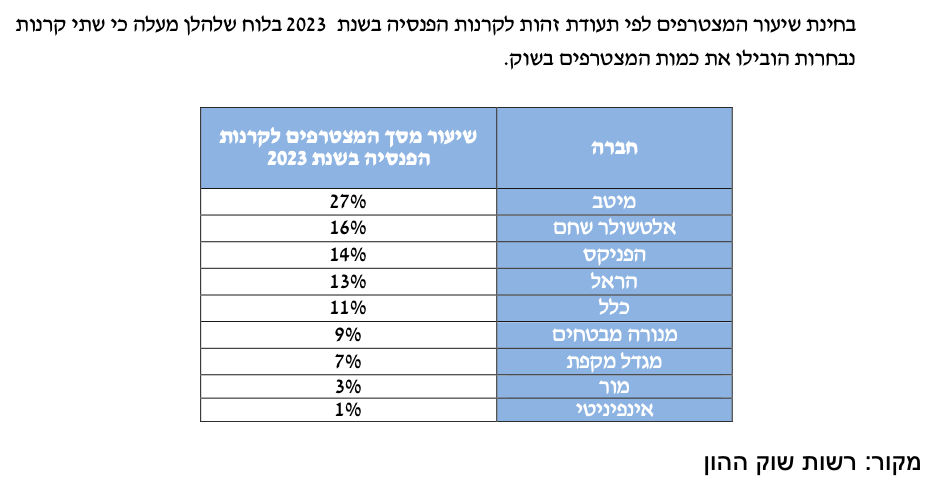

מיטב מובילה עם 27% מצטרפים בשנת 2023

ברשות מסבירים, כי "אפשר לייחס את הפערים המשמעותיים בין הקרנות הנבחרות לכך שההליך השלישי נכנס לתוקף כבר בנובמבר 2021, בשעה שקרנות הפנסיה מור ואינפיניטי החלו את פעילותן רק באפריל 2022.

מחצית מהמצטרפים לקרנות הפנסיה ב-2023 הצטרפו לקרנות הנבחרות

עוד נמסר מהרשות, כי במהלך השנים שמכניסת הקרנות הנבחרות לתוקף, גבר זרם המצטרפים לקרנות הנבחרות משיעור של 8% ערב כניסת הרפורמה לתוקף ועד לשיעור של 49% בשנת 2023. כלומר, כמחצית מהמצטרפים החדשים לקרנות הפנסיה בשנת 2023 הצטרפו לקרנות הנבחרות עם דמי ניהול מוזלים, כפי שניתן לראות בתרשים שלהלן:

גם במכרז הנוכחי יוגבלו דמי הניהול מהפקדה לשיעור מקסימלי של 1%, אך נקבעו גם מחירי מינימום: דמי ניהול מהפקדה לא יפחתו מ–0.5% ודמי ניהול מצבירה לא יפחתו מ–0.15%, במטרה למנוע מצב שבו דמי ניהול נמוכים מדי יבואו על חשבון תפעול וניהול תקין של קרן הפנסיה או על חשבון השירות הניתן לחוסכים.

כמו כן, מוצע מנגנון אחיד לאופן בחירת קרן ברירת המחדל על ידי כל מעסיק עבור עובדיו, וכן מוצע לאפשר גמישות בדמי הניהול הנגבים על ידי הקרנות הנבחרות, כך שהן יוכלו להציע הצעות ערך אטרקטיביות גם לחוסכים בעלי צבירה גבוהה יותר.